探索您业务的更多可能性

从App研究、开发、发布到运营,提供全周期场景构建,以满足您的需求。

助力飞速增长

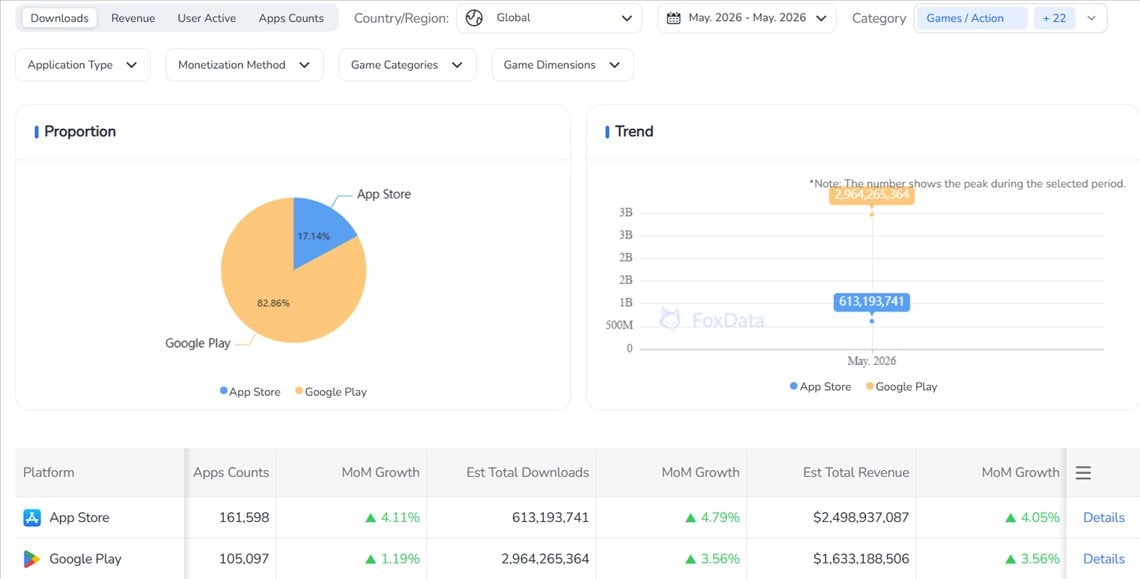

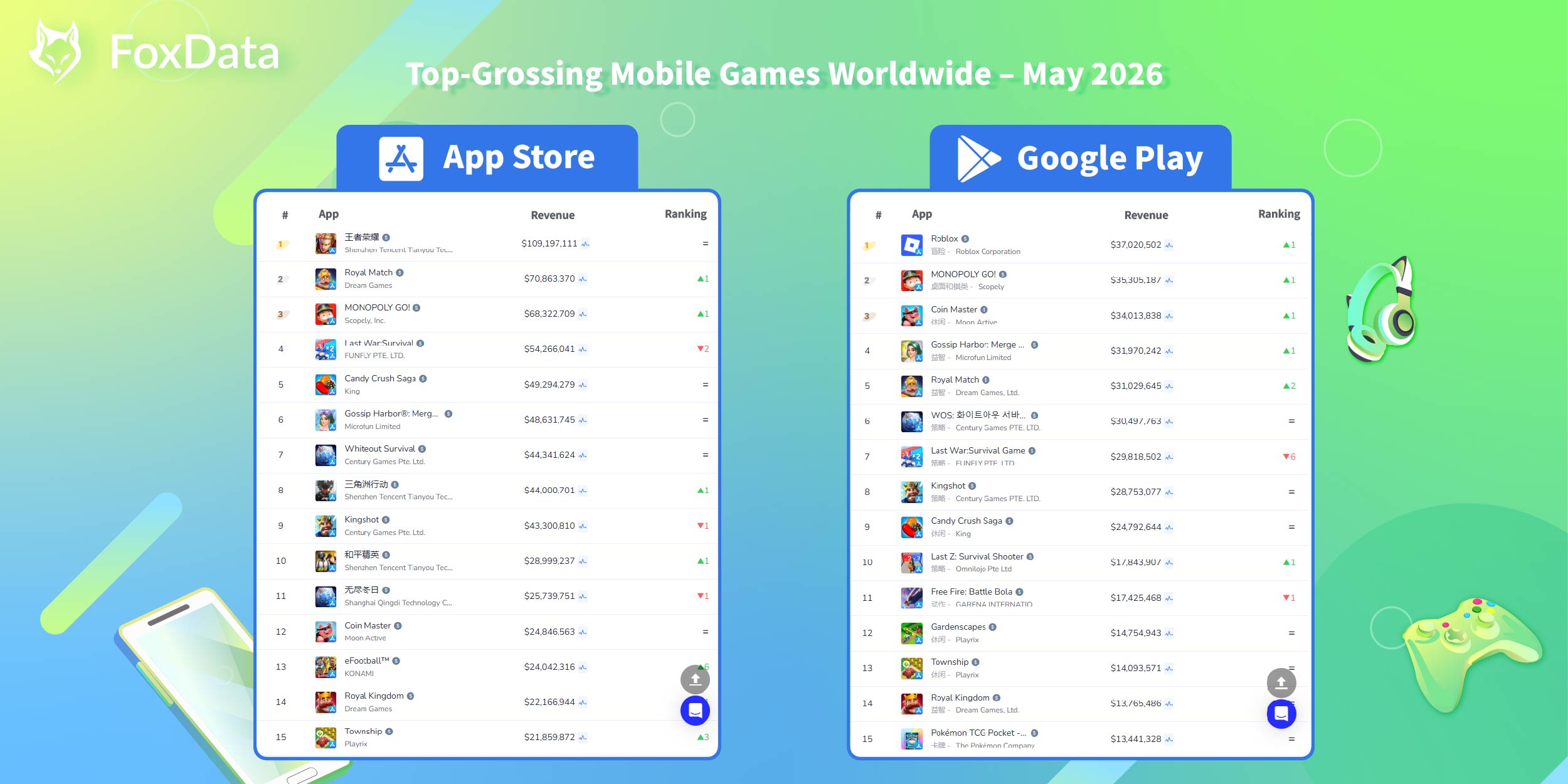

数据周期:2026年5月1日–31日

数据来源:FoxData 下载与收入榜单

平台:App Store 与 Google Play

覆盖范围:全球

2026 年 5 月对手游行业而言表现强劲。下载量与收入同步增长——这一组合并不常见,是对行业的积极信号。

但增长并不均衡。随着 Summer Game Fest、PlayStation Showcase 以及 Xbox Games Showcase 将核心玩家的注意力吸引至主机与 PC 游戏,休闲与中度核心手游抓住了窗口期。同时,周年庆活动推动 鸣潮(Wuthering Waves)、崩坏:星穹铁道 以及 歌之王子殿下 在日本掀起二次元游戏回暖;与此同时,NTE: Neverness to Everness 成为爆款,海外收入接近 1700 万美元。

此外,2026 年 FIFA 世界杯的影响开始显现。足球游戏加大获客投放,科乐美成功将 eFootball 的周年活动转化为赛前增长引擎。

根据 FoxData 数据,5 月下载量环比增长 4.33%,同比增长 24.2%;收入环比增长 2.94%,同比增长 7.1%。

但在亮眼数据之下,市场结构正在发生变化:头部产品持续集中,老牌 SLG 悄然失势,而轻量级休闲游戏凭借日益高效的获客能力不断攀升榜单。

5 月榜单不仅是一份排名更新——更是一张展示手游市场未来走向的快照。

💡 数据告诉你发生了什么,FoxData 告诉你原因——以及接下来会发生什么。

追踪下载与收入背离、发行商动能变化,以及各品类在全球主要市场的趋势信号。

数据来源:FoxData 下载榜单

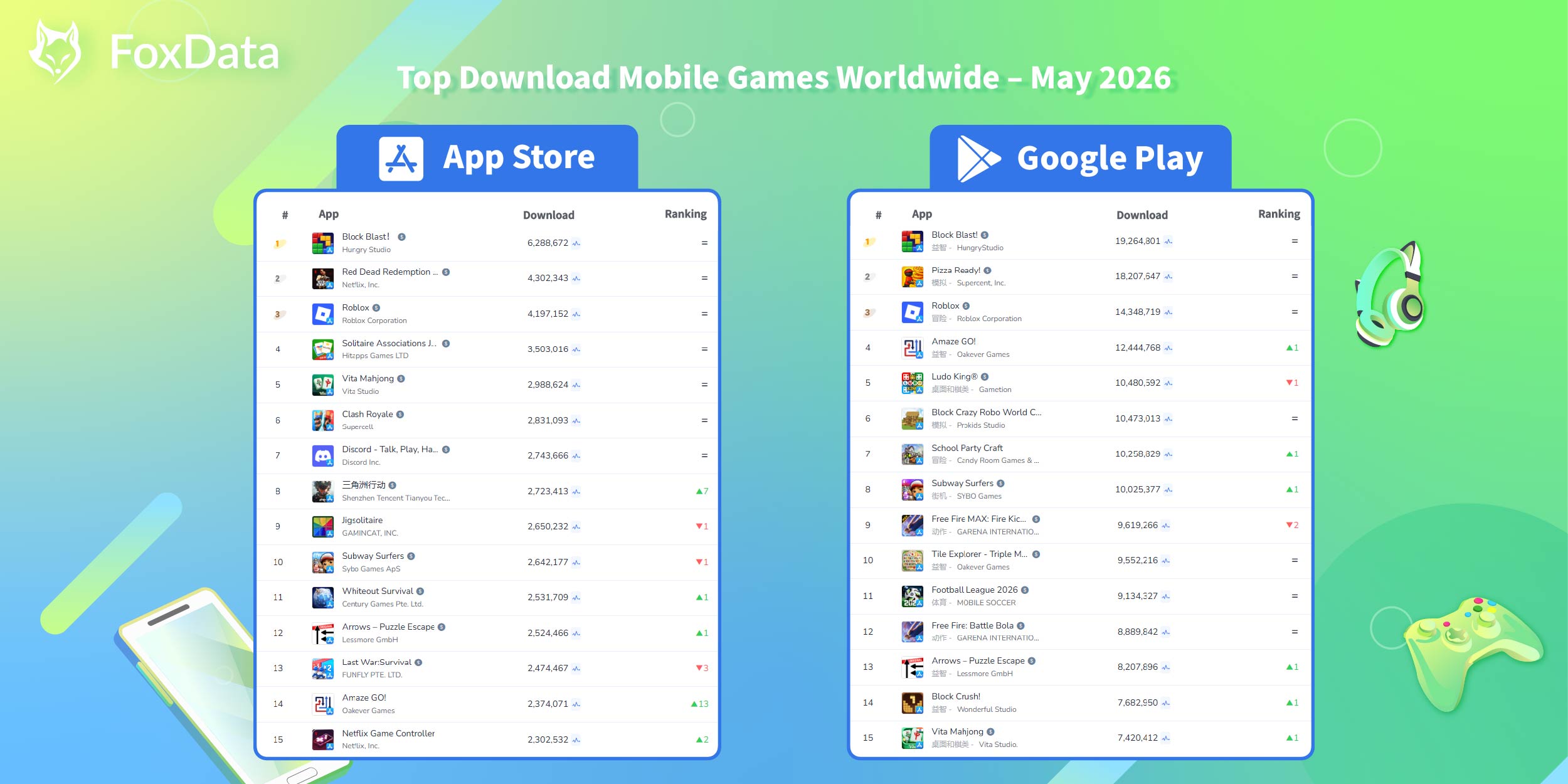

2026 年 5 月 App Store 下载榜由休闲解谜与混合休闲游戏主导,受世界杯相关内容活动推动,体育模拟类游戏亦出现明显波动。

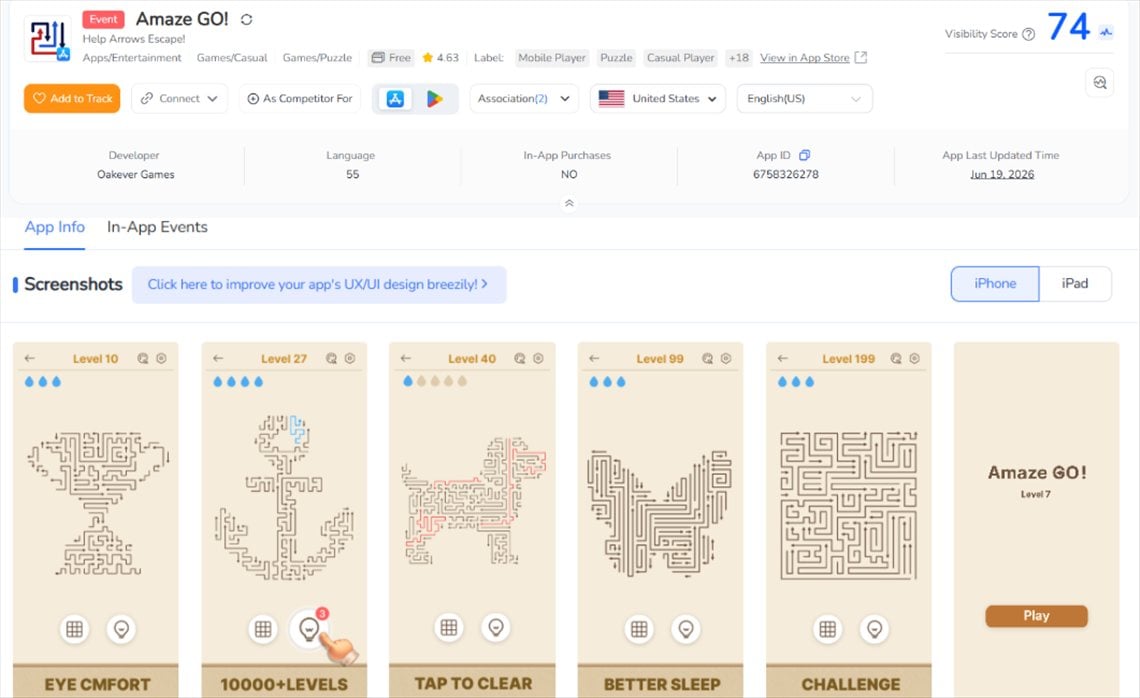

Amaze GO! ——上升 13 位

单月跃升 13 位 在任何平台都属罕见。Amaze GO! 是一款典型的休闲解谜游戏——机制极简、视觉反馈即时,专为 5 分钟碎片时间设计。它完全复刻了 4 月爆款 Jewel Coloring 的成功公式:零学习成本、极强分享性、全流程无摩擦。

该游戏自 2025 年上线以来一直不温不火,直到 4–5 月大规模获客投放启动,下载量才飙升至上线以来的新高。

其增长引擎是什么?短视频。在 TikTok 与 Instagram Reels 上,Amaze GO! 的箭头引导玩法在 3 秒内即可理解,视频尚未结束,规则已一目了然。这种“无需解释”的特质,使付费素材效率极高,也几乎无法通过传统广告形式复制。

Delta Force ——上升 7 位

腾讯这款战术射击游戏在 5 月初受劳动节黄金周带动,自然吸引了大量回流用户。但真正的增量来自随后与景德镇御窑研究院的联动——这一中国最具代表性的文化遗产机构之一。

“Delta Force × 景德镇御窑研究院”活动将传统瓷器美学融入游戏视觉体系,为一款军事射击游戏注入文化叙事,成功吸引了大量非核心用户,下载量随之显著提升。这是文化 IP 合作直接充当获客手段的典型案例。

📌 对游戏发行商而言,关键结论很简单: 选定赛道。在当下的手游市场,同时追求“轻量化”和“重度化”往往难以成功。

🔍想在休闲游戏冲进 TOP15 之前,就看懂它们为何能爆发?

与 App Store 的大幅波动不同,5 月全球 Google Play 下载榜呈现出高度稳定的态势。几乎所有游戏仅上下浮动 1–2 位,反映出一个更加谨慎的市场环境。

相比 4 月多款产品出现明显下滑,5 月的整体下行压力已基本消退。

这种修复部分源于世界杯前的流量回暖,亦有多款中度核心新品为生态带来新用户,共同支撑了 Android 端下载量的稳定,尽管整体增长仍较温和。

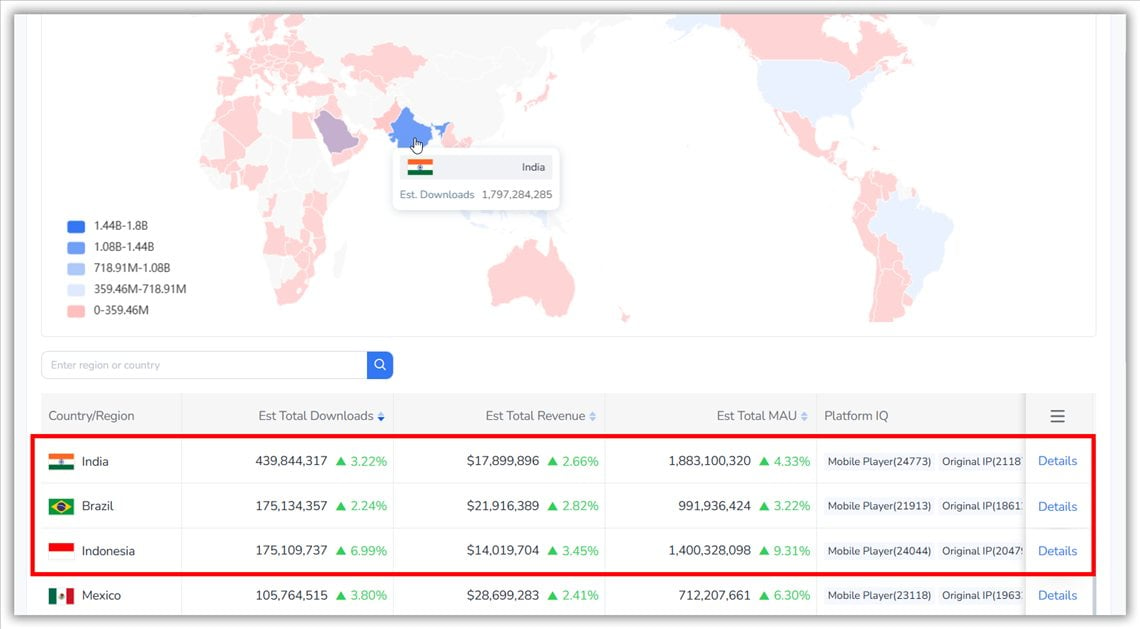

在榜单稳定的表象之下,新兴市场持续推动 Android 下载增长。

根据 FoxData-应用市场情报,印度、巴西与印尼 仍是 Google Play 下载增长的主要贡献者。但这些市场下载量的提升,并不总能转化为等比例的收入增长。

这进一步凸显了 iOS 与 Android 策略的差异:

对全球发行商而言,差异化策略已成为必选项:在 iOS 端采取激进获客,在 Android 端侧重长期品牌建设与本地化深耕。

🚀 下一波移动增长正在新兴市场发生。

FoxData 覆盖 50+ 国家下载趋势,在印度、巴西、印尼等高增长地区主流化之前,率先捕捉早期信号。

数据来源:FoxData 收入榜单

5 月带来了近几个月最为活跃的 App Store 收入榜。

在 4 月异常稳定之后,5 月重新焕发生机:上升产品普遍 提升 1–6 位,下滑产品也仅 下降 1–2 位。上升空间更大、下行风险更小——这正是一个健康扩张市场的特征。

这一走势与行业大盘一致。5 月全球手游市场同比增长 7.1%,App Store 榜单并非被重新洗牌,而是在整体做大。

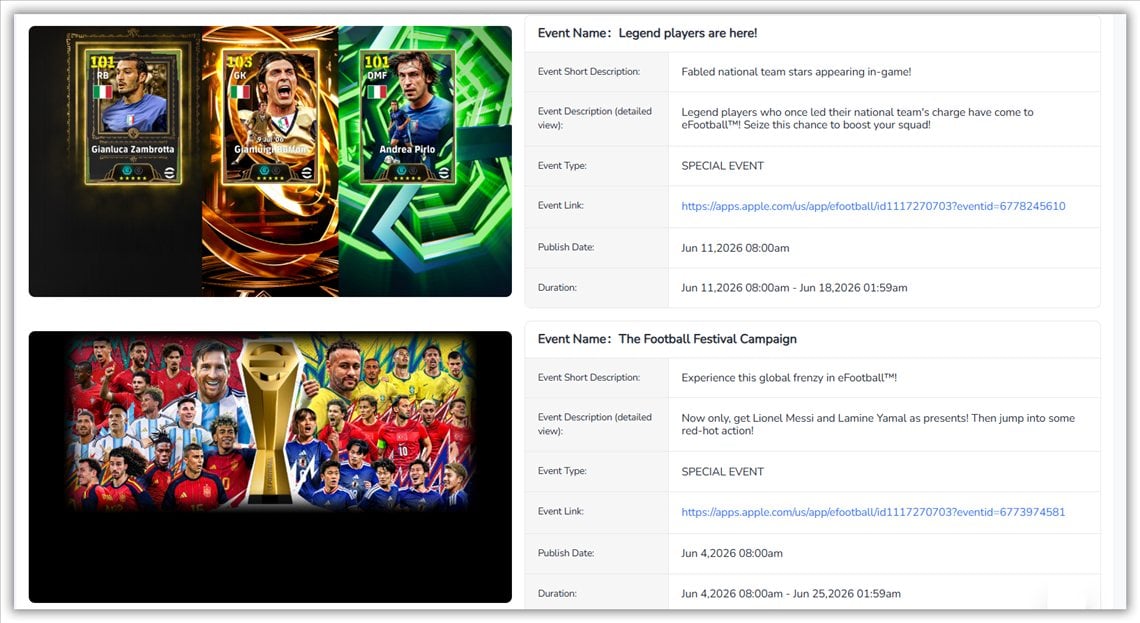

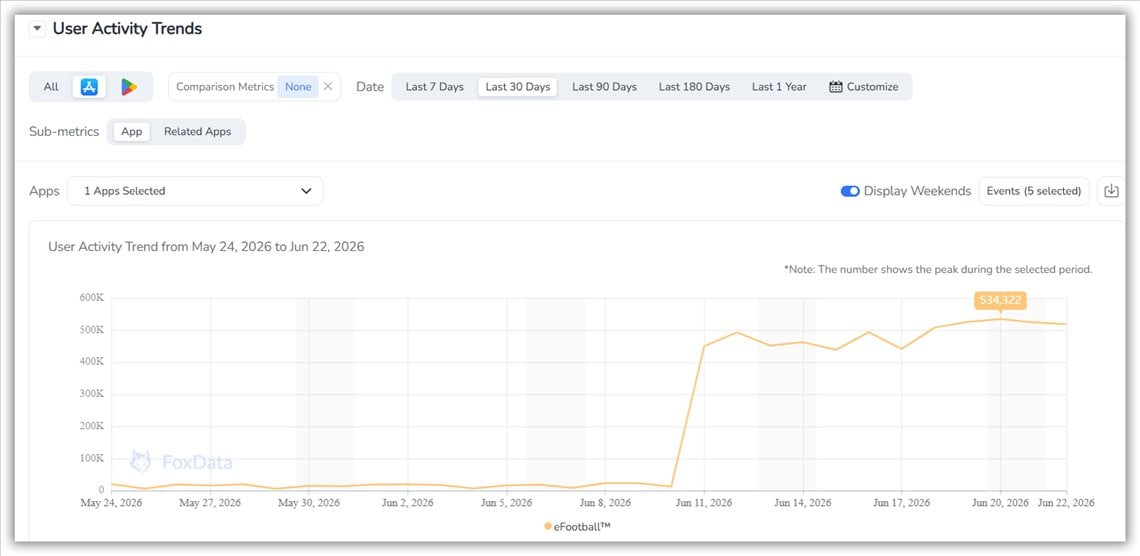

最大涨幅:eFootball™(上升 6 位)

继 4 月跃升 12 位后,eFootball™ 在 5 月再度上升 6 位。连续两个月的增长绝非偶然。

科乐美同时启动了两大增长引擎。其一是 手游九周年庆,5 月中旬的活动、限时内容与回流激励使 DAU 提升 12.7%。

其二是世界杯预期。随着 2026 年 FIFA 世界杯临近 6 月 11 日开幕,足球热情自然溢出至游戏中,球员卡消费成为球迷体验的一部分。

FoxData 数据显示,eFootball™ 5 月在日本收入排名第一。收入环比仅下降 1.3%,但 DAU 上升 12.7%——这是典型的变现前置信号:用户规模先行,消费随后跟进。

来源:FoxData 活跃用户分析——eFootball™(日本)

周年情怀、世界杯热度与限时传奇球员内容相互叠加,使这次 6 位跃升成为高质量运营执行的直接结果。

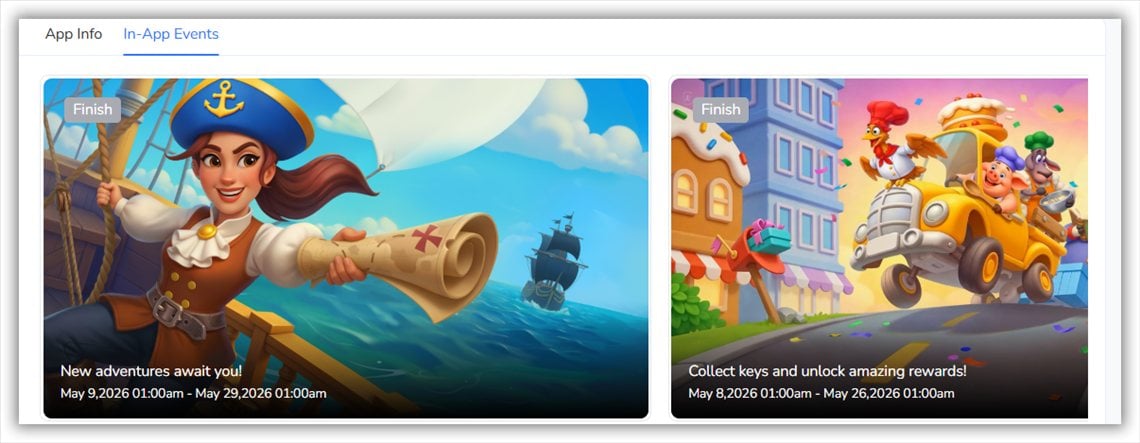

低调的赢家:Township(上升 3 位)

eFootball™ 抢占了头条,而 Township 则以更安静、却同样重要的方式取得进展。

Playrix 的模拟经营解谜游戏通过扎实的季节性运营,在 5 月上升 3 位。初夏活动与新建筑内容精准上线,核心玩家以实际消费做出了回应。

🔍 事件驱动型收入峰值是可预测的——前提是你知道该看哪里。

FoxData 跟踪 DAU 趋势、收入动能与运营节奏,帮助团队在竞争对手执行前,先行对标其活动策略。

5 月 Google Play 收入榜与下载榜高度一致:整体稳定、有序、可预期——直到一款产品明显掉队。

大多数游戏仅上下浮动 1–2 位。黄金周流量、世界杯预热以及密集的周年活动,共同维持了 Android 端收入的平稳流入。

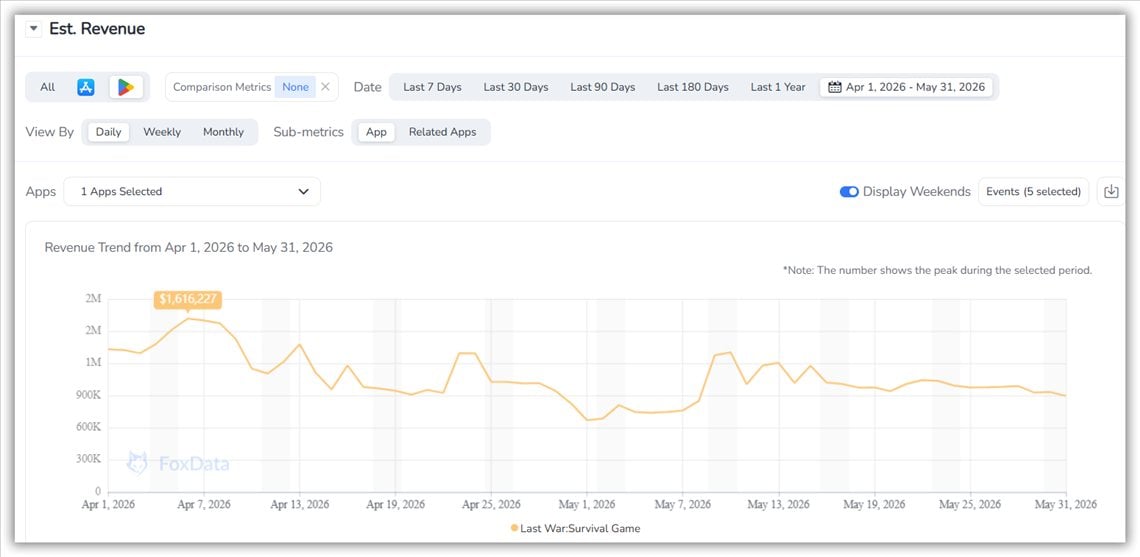

最大跌幅:Last War: Survival(-6)

在几乎无人波动超过两位的榜单中,下滑 6 位尤为刺眼。

FoxData 显示,Last War: Survival 收入环比下跌 26.0%,下载量暴跌 72.9%,DAU 下降 9.9%。

当收入、安装量与日活同时下滑,这已不只是版本空窗期,而是结构性压力开始显现。

Whiteout Survival 也呈现出值得关注的相似信号:收入环比增长 2.6%,但下载量下降 72.9%。表面看似变现效率提升,但在 SLG 中,这往往意味着老鲸鱼仍在付费,而新用户管道正在枯竭。

SLG 的变现依赖竞争。

联盟战争、资源争夺与服务器排名为付费提供动机。但前提是——有值得击败的对手。

当玩家规模缩小,竞争强度随之下降。联盟瓦解、服务器冷清,付费紧迫感减弱。头部付费玩家不会一夜消失,但动机会逐步衰减,收入随后滞后下行。

这便形成经典的 SLG 死亡螺旋:

玩家流失 → 竞争减弱 → 付费下降 → 更多玩家流失

各阶段相互强化。当收入显著受损时,底层玩家生态往往已恶化数周甚至数月。

品类疲劳会进一步放大问题。一旦某一 SLG 主题吸引力下降,用户兴趣衰退速度往往快于运营预期,也快于留存工具所能弥补的程度。

2026 年 5 月,全球手游市场由四大主题定义:

5 月,中国厂商在全球收入 TOP100 发行商中占据 38 席,总收入达 22.9 亿美元,占比 42.8%,同比提升 6.2 个百分点。

其背后,是腾讯、HoYoverse、库洛游戏、完美世界等厂商的突出表现,更是多年在品质、长线运营与全球发行上的持续投入。

中国手游不再追随市场,而是在引领市场。

5 月,Ananta、鸣潮 与 崩坏:星穹铁道 均表现亮眼。

三款重磅二次元产品同时发力,意味着品类整体进入迄今最激烈的夏季竞争期,用户期待与收入潜力同步抬升。

2026 年 FIFA 世界杯是未来四年足球游戏最大的事件窗口。 eFootball™ 与 EA SPORTS FC™ Mobile 已率先受益,6 月将检验热度能转化为多少收入。

高考结束历来带来下载与新用户的季节性高峰,休闲与二次元游戏尤为受益。

二次元、SLG 与 MOBA 等品类的重磅上线与更新,将使 6–7 月竞争白热化。如何守住核心用户并争夺注意力,成为关键挑战。

随着 AI 创意工具普及,小团队也具备与大厂竞争的能力。2026 年夏季,意外爆款或将更多。

👉 开启免费试用 | 探索移动游戏数据分析

© 2020-2026 FoxData. All Rights Reserved.