探索您业务的更多可能性

从App研究、开发、发布到运营,提供全周期场景构建,以满足您的需求。

助力飞速增长

数据来源: FoxData市场细分

数据周期: 2025年1月– 2025年12月

平台: App Store/ Google Play

数据范围:全球

数据指标:应用下载量

虽然游戏在两大平台均占据主导地位,但需求结构差异明显。Android 凭借覆盖面带来更高的绝对下载量,而 iOS 下载更偏向质量、工具性与专业使用场景。

|

类别 |

App Store下载量(亿) |

|

游戏 |

8.06B |

|

娱乐 |

6.74B |

|

生活方式 |

6.11B |

|

工具 |

5.57B |

|

效率 |

4.02B |

|

游戏-休闲 |

3.43B |

|

购物 |

2.76B |

|

社交网络 |

2.72B |

|

游戏-解谜 |

2.67B |

|

商业 |

2.64B |

数据来源:FoxData 市场细分 · 全球 · App Store · 2025年1月 - 12月

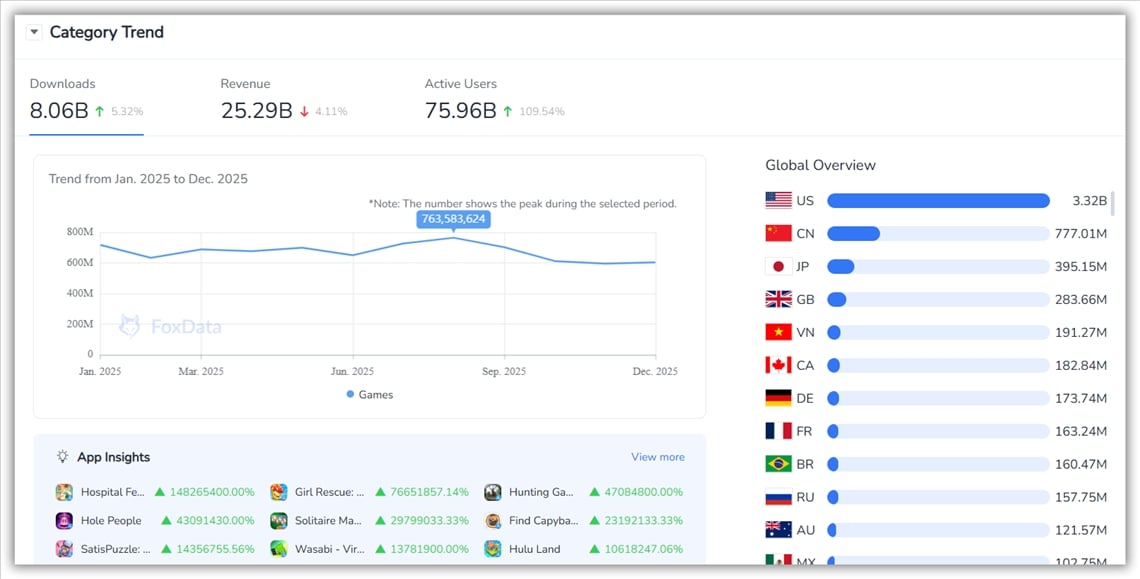

根据FoxData类别趋势数据,2025 年 App Store 游戏下载量达 80.6 亿,活跃用户规模达 759 亿。收入增长面临竞争压力,凸显精细化变现、用户参与与留存策略的重要性。核心市场仍为美国、中国、日本,英国、越南、加拿大与德国等市场呈现二级增长潜力。

📌 要点:在 App Store,下载量更多集中于高意图类别,应重点关注转化优化与用户留存,以最大化应用价值与收入潜力。

|

类别 |

Google Play 下载量(亿) |

|

工具 |

12.46B |

|

游戏-休闲 |

9.13B |

|

游戏-模拟

|

7.31B |

|

游戏-动作 |

6.52B |

|

娱乐 |

6.31B |

|

游戏-解谜 |

6.2B |

|

金融 |

5.94B |

|

游戏-街机 |

4.61B |

|

社交 |

4.5B |

|

效率 |

4.01B |

数据来源:FoxData 市场细分 · 全球 · Google Play · 2025年1月 - 12月

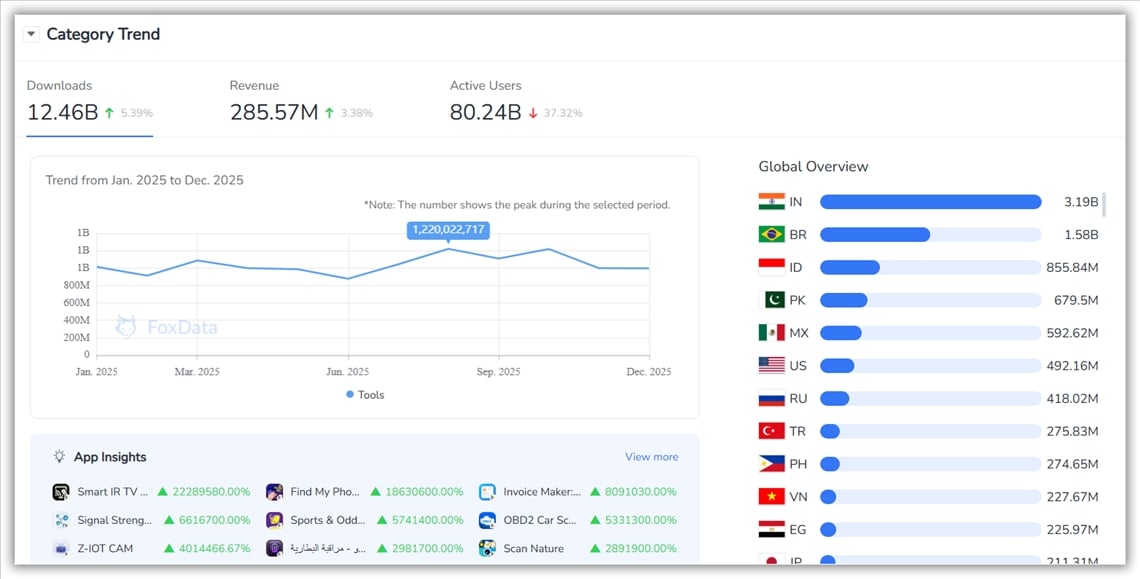

根据FoxData 类别趋势数据,工具类应用以 124.6 亿下载量位居 Google Play 首位,活跃用户达 802.4 亿。下载持续增长,但收入仅为 2.8557 亿美元,显示出高规模但高度竞争的市场特征。主要市场包括印度、巴西和印尼,巴基斯坦、墨西哥和美国贡献度持续提升。

如 Smart IR TV Remote Control、Find My Phone by Clap/Whistle、Invoice Maker: Money CalcTool 等实用型应用,展现了问题导向工具的强吸引力。

📌 要点: Google Play 提供了全球最大的下载规模,尤其适合工具导向、价格敏感的大众市场应用。应优先关注市场适配度、可发现性与留存率。

👉 谁在崛起?谁在衰落?FoxData实时应用排名助您把握转折点

|

维度 |

App Store |

Google Play |

|

整体规模

|

较低

|

显著更高 |

|

用户行为 |

高意图、重价值

|

规模驱动、探索型

|

|

优势类别

|

游戏、生活方式、效率、商业

|

工具、休闲游戏、金融 |

|

市场特征

|

成熟、高收入地区

|

新兴、高增长市场 |

洞察: Android 推动规模化普及,iOS 强调参与度与长期价值。理解这些差异,是发现增长机会的关键。

应用下载规模受到多重结构性与行为因素影响:

这些因素解释了为何某些类别在双平台均表现强劲,而另一些则明显偏向 iOS 或 Android。

答:不一定。一些类别下载量巨大但单用户收入较低,而另一些类别即便安装量较少,也能实现更高变现效率。

答 :短期变化多与季度季节性相关(如节假日、开学季),而长期结构性变化通常需要数年时间。

答 : 它有助于理解用户需求集中度、平台竞争强度,以及各类别的增长潜力。

2025 年,游戏依然是下载量最高的类别,但全球需求正在加速多元化。娱乐、工具、金融、效率与生活方式类应用持续走强,反映出用户对日常实用与内容型应用的依赖加深。Google Play 驱动规模增长,App Store 则聚焦高意图人群。

借助 FoxData 的数据洞察,按平台与地区追踪类别需求,识别早期变化,并在市场拥挤之前完成竞品对标。

📢 立即免费注册 FoxData,探索各类别趋势,看看你的应用处于什么位置。

© 2020-2026 FoxData. All Rights Reserved.