お客様のビジネスに新たな可能性を見出す

アプリのリサーチ、開発、リリースから運用まで、あなたのニーズに応じたフルサイクルのシナリオ構築。

飛躍的な成長に向けて準備が整いました

EUにおける代替アプリストアは、もはや理論的な議論ではありません。デジタル市場法が施行されたことで、AppleはiOSを代替配信チャネルに開放しました。一方、 Googleはデフォルトの配置と配信慣行に関して、ますます圧力に直面しています。

ヨーロッパで事業を拡大している開発者にとって、この変化は新たなリスクベクトルと短期間の早期優位性をもたらします。

もはや核心的な問題は、代替ストアが存在するかどうかではなく、それらがどこで具体的な価値を生み出すかです。飽和状態のApp StoreやGoogle Play市場において、これらのプラットフォームは、より明確な可視性、低い競争密度、そしてより柔軟なコミッション構造を提供できます。これは、LTVマージンが低いアプリ、ポリシーに敏感なコンテンツ、あるいはニッチなユーザー層を持つアプリにとって特に重要です。

あなたのアプリがヨーロッパからインストールや収益を生み出している場合、積極的に使用しているかどうかに関係なく、代替アプリストアはすでに競争環境の一部になっています。

これはチームにとって最も重要です:

これは、ヨーロッパ外でのみ活動するチームや、12 か月間の国際ロードマップのない製品にはあまり関係ありません。

タイミングは非常に重要です。私たちはまだ優位性の初期段階にあり、競争は限られており、ランキングシステムは未成熟で、可視性も不均一です。歴史的に見て、これらの条件は導入が加速すると急速に緩和されます。

プラットフォーム依存はもはや理論上のものではなく、開発者はポリシーの適用、ランキングの変動、そして獲得コストの上昇といった形で、その影響をすでに実感しています。

主な意味は次のとおりです。

代替ストアを適切に使用すると、チームは可視性、収益、リスク露出を同時に最適化できます。

開発者はすでに、AppleやGoogleへの依存度を減らし、新たなユーザー層にリーチするために、代替アプリストアを活用しています。代表的な例としては、以下のようなものが挙げられます。

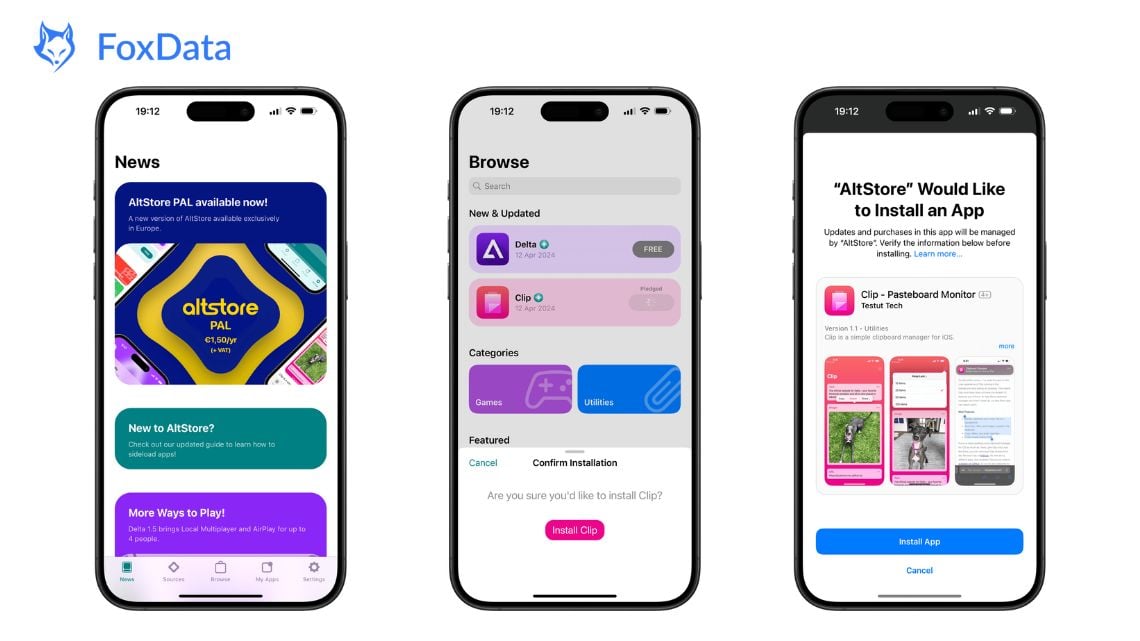

UTM 、 OldOS 、 PeopleDropなどのアプリを開発者がアップロードできるセルフホスト型の配信モデルです。このモデルは配信を完全にコントロールでき、競争が大幅に少ないため、ニッチな製品や実験的な製品に最適です。

Fortnite 、 Rocket League Sideswipe 、 Fall Guysを配信し、マルチチャネル戦略によって App Store の制限を回避しながらリーチを拡大する方法を実証します。

ページ読み込み完了後にコンテンツが表示されます

🎬

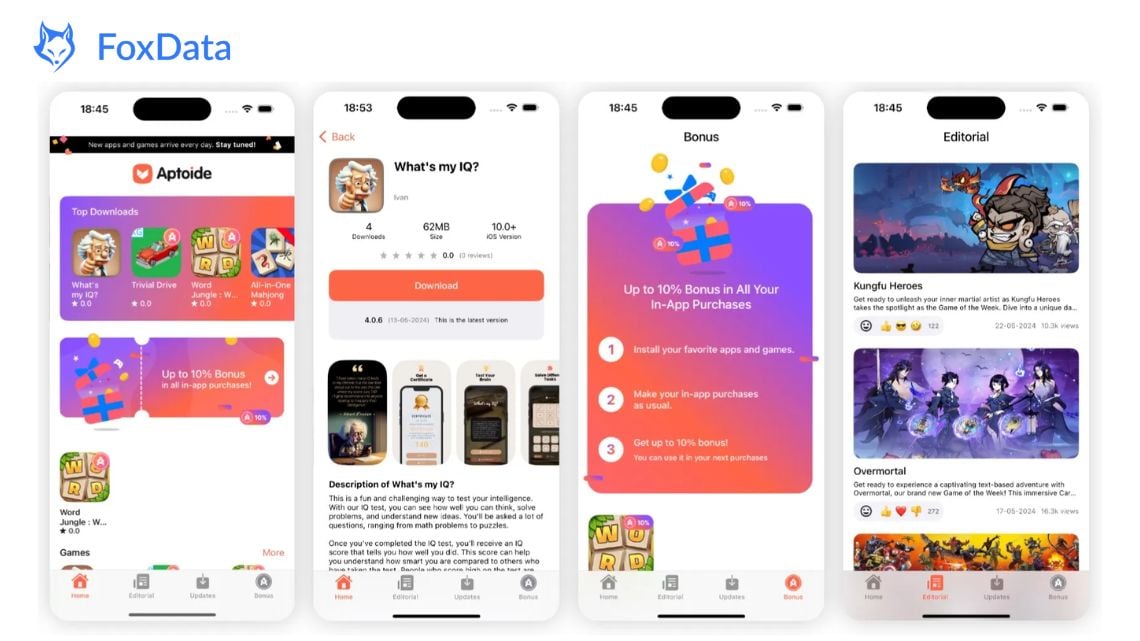

柔軟なコミッションでiOS配信をサポート。4億3000万人以上のプラットフォームユーザーを抱えるAptoideは、より広範な露出を実現するスケールとインフラストラクチャを提供します。

スワイプベースのアプリ発見プラットフォーム。ユーザーはプレイリストやソーシャルネットワーク経由でアプリを探すため、小規模アプリの認知度とエンゲージメントが向上します。

💡 要点:代替店舗は代替品ではなく、リスクを分散し、段階的な成長を可能にする戦略的な拡張です。

FoxDataがどのように データ保護 と セキュリティ基準 を強化し、分析を 安全かつ信頼できるものにしているかをご覧ください。

あなたのデータをより安全に:FoxData、ISO 27001認証を取得

詳しく見る

あなたのデータをより安全に:FoxData、ISO 27001認証を取得

詳しく見る

最高のパフォーマンスを発揮するチームは、受動的にではなく、意図的に代替店舗にアプローチします。

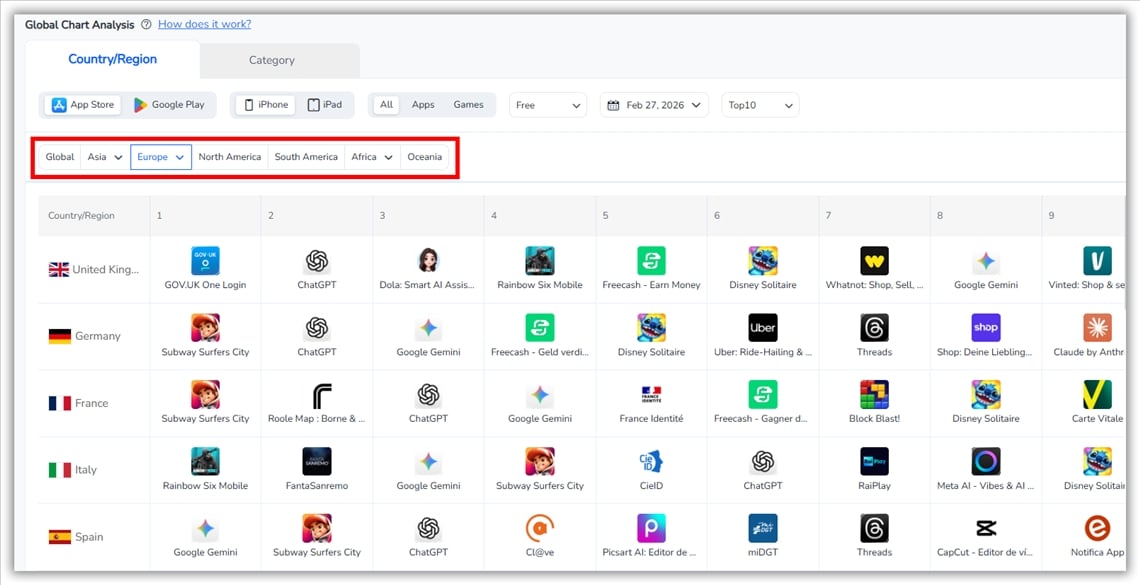

1. EU のパフォーマンスを分離する:国レベルのインストール数、キーワードランキング、収益を分析して、デフォルト ストアの飽和状態を検出します。代替アプリストアは流通を拡大していますが、主要な検索エンジンとしてApp StoreやGoogle Playに取って代わるものではありません。多くのチームにとって、成長に関する意思決定は、依然としてAppleとGoogleのエコシステムにおけるパフォーマンス、飽和度、そしてリスクを理解することから始まります。

FoxData は、チームが明確な意思決定を行うのに役立ちます。

App Store や Google Play の成長が制限されつつある EU および世界市場を特定することで、代替配信をテストする価値がある場合と、それが効果を上げそうにない場合を評価できます。

公開前に App Store と Google Play でメタデータの変更を安全にテストおよびシミュレートし、コア成長チャネルを安定させながら他の場所で実験を行いながらランキングリスクを軽減します。

➡️ FoxDataのキーワード最適化でメタデータを予測可能な成長エンジンに変える方法

|

寸法 |

App Store / Google Play |

代替アプリストア |

|

流通管理 |

集中化された |

柔軟、セルフホスト、キュレーション |

|

手数料 |

固定および標準化 |

交渉可能/より低い |

|

ランキング競争 |

非常に高い |

大幅に低い |

|

政策リスク |

単一障害点 |

分散型 |

|

ASO戦略 |

キーワードが多い |

ポジショニング主導型 |

これは交代の問題ではなく、ポートフォリオの配分の問題です。

代替アプリストアはApp StoreやGoogle Playに取って代わるものではありません。しかし、EUにおける成長リスクと機会の展開に変化をもたらします。早期に行動を起こすチームは、可視性、手数料、コンプライアンスに関する洞察を得ることができますが、行動を起こさないチームは、競争の激しい市場に直面します。

多くの開発者にとって、最も賢明なアプローチは、App StoreとGoogle Playのデータを基準として、多様化の意思決定を導くことです。FoxData は、この意思決定層をサポートし、チームが飽和度を測定し、ASOの影響をシミュレーションし、代替の配信経路をテストする前にコアとなる成長チャネルを安定させるお手伝いをします。

👉 FoxData の無料トライアルから始めましょう。

📚 おすすめの読み物:

© 2020-2026 FoxData. All Rights Reserved.