Explorez plus de possibilités pour votre entreprise

Construction de scénarios à cycle complet pour répondre à vos besoins de la recherche d'application, du développement et du lancement à l'exploitation.

Prêt pour votre croissance fulgurante

l'industrie européenne du jeu mobile a fait l'objet de sa première étude d'impact économique exhaustive – Mobile Matters : L'impact des jeux mobiles en Europe – commandée par une coalition d'acteurs du secteur et réalisée par le cabinet de conseil international Nordicity. Les conclusions confirment ce que beaucoup dans l'écosystème savaient depuis longtemps : le jeu mobile est un secteur économique majeur, et non un simple divertissement de niche.

Les chiffres sont sans équivoque :

📱 Les entreprises européennes de jeux mobiles ont généré un chiffre d'affaires mondial estimé à 7,53 milliards d'euros.

💶 Le secteur a contribué à hauteur d'environ 5,89 milliards d'euros à la valeur ajoutée brute (VAB) de l'économie européenne.

👥 Le secteur soutient directement et indirectement plus de 63 000 emplois répartis dans plus de 1 000 studios à travers la région.

📊 Le jeu mobile représente désormais 55 % des revenus mondiaux du jeu vidéo.

🌍 Plus de 300 millions de personnes en Europe jouent à des jeux mobiles, soit 61 % de la population du continent . L'âge moyen des joueurs est de 31 ans et 75 % des joueurs sont adultes.

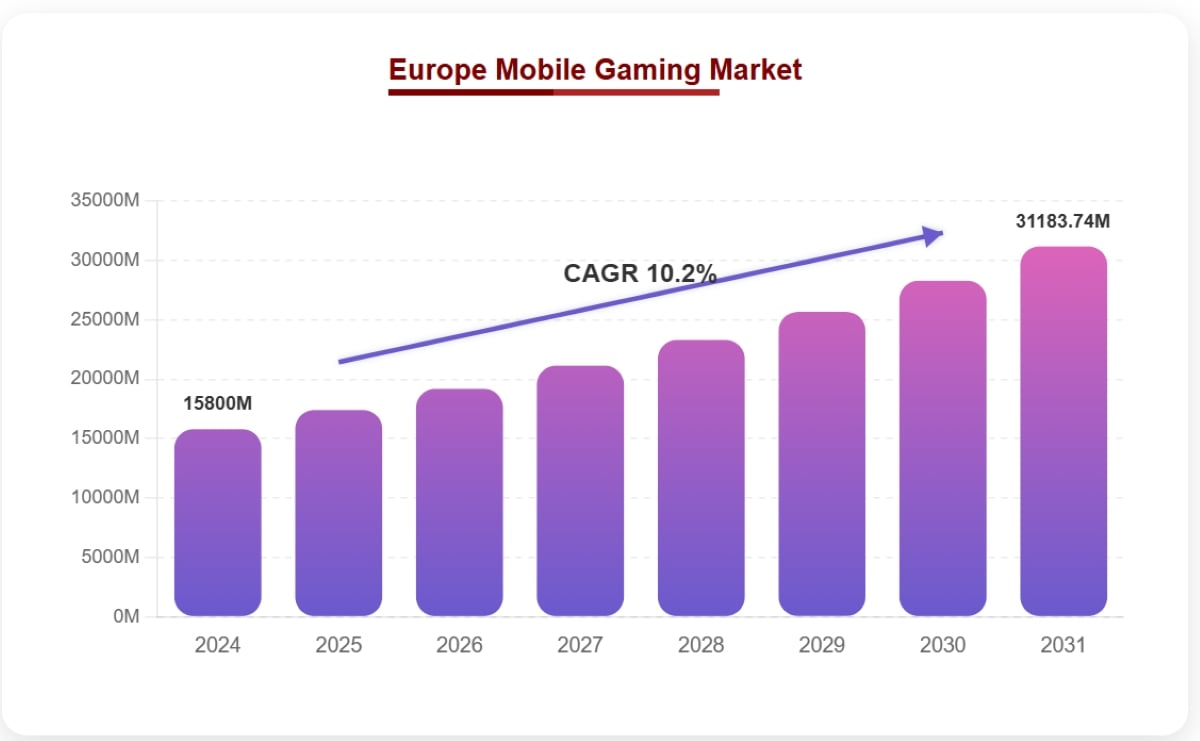

Revenus des jeux mobiles en Europe | Source : Intel Market Research

Les leaders du secteur exhortent désormais les décideurs politiques à considérer le jeu mobile comme un moteur de croissance stratégique méritant des investissements dédiés en infrastructures et en talents. Pour les développeurs, éditeurs et spécialistes du marketing de jeux opérant sur le marché européen ou qui envisagent de s'y implanter, ce rapport est bien plus qu'une simple information : c'est un signal stratégique. Nous analysons ci-dessous les enseignements tirés des données, leur importance pour votre stratégie de croissance et comment les outils d'analyse de données peuvent vous aider à conquérir votre part de ce marché en pleine expansion.

📊 Point de vue de FoxData : Le chiffre de 5,89 milliards d’euros de valeur ajoutée brute (VAB) est stratégiquement important car il quantifie ce que nous observons quotidiennement dans les données de notre plateforme : le marché européen du jeu mobile ne se contente pas de croître ; il se diversifie structurellement. Nos données d’analyse d’applications montrent que les marchés les plus rentables d’Europe sont de plus en plus portés par les jeux de stratégie et les titres mid-core, aux côtés des jeux occasionnels classiques, créant ainsi de multiples sources de revenus parallèles qui renforcent la résilience du continent en tant que pôle de développement. Une étude de marché indépendante menée par Intel Market Research corrobore cette tendance, évaluant le marché européen du jeu mobile à 15,8 milliards de dollars en 2024 et prévoyant d’atteindre 28,4 milliards de dollars d’ici 2030, soit un TCAC de 10,2 %.

L'une des distinctions les plus importantes dans les données est la différence entre les recettes et la contribution économique :

| Métrique | Chiffre |

|---|---|

| Les revenus mondiaux générés par les entreprises européennes de jeux mobiles | 7,53 milliards d'euros |

| Valeur économique (VAB) apportée à l'Europe | 5,89 milliards d'euros |

| Emplois soutenus (directs + indirects) | Plus de 63 000 |

| Des studios actifs dans toute la région | Plus de 1 000 |

| Contribution prévue du PIB européen d'ici 2028 | 6,17 milliards d'euros |

| Prévisions des revenus mondiaux d'ici 2028 | >8 milliards d'euros |

Le chiffre de 5,89 milliards d'euros de valeur ajoutée brute (VAB) tient compte de l'effet multiplicateur : les salaires versés aux développeurs, aux concepteurs et aux spécialistes du marketing ; les dépenses de ces employés dans les économies locales ; les investissements dans les infrastructures technologiques ; et les recettes fiscales pour les États membres de l'UE. C'est ce chiffre qui attire l'attention des décideurs politiques.

📊 Perspective FoxData : La trajectoire projetée de 5,89 milliards d’euros à 6,17 milliards d’euros d’ici 2028 indique une croissance stable, plutôt qu’explosive, de la contribution économique à court terme. Cependant, nos données de plateforme, couvrant l’App Store et Google Play, suggèrent une intensification de la concentration des revenus : les 5 % de titres les plus populaires captent une part croissante du chiffre d’affaires total du marché européen. De ce fait, l’entrée sur le marché devient plus difficile pour les produits non différenciés, tandis que les lancements basés sur les données deviennent plus rentables. Par ailleurs, les données d’Intel Market Research indiquent que les achats intégrés représentent environ 65 % des dépenses totales du secteur du jeu mobile en Europe, faisant de l’optimisation des achats intégrés le levier de monétisation le plus puissant à la disposition des développeurs ciblant la région.

Pourquoi c'est important pour les développeurs : lorsqu'un secteur génère des effets multiplicateurs économiques de cette ampleur, il bénéficie généralement d'un environnement politique favorable, incluant subventions, incitations fiscales et crédits d'impôt pour la recherche et le développement. Les développeurs européens d'applications mobiles devraient se positionner pour en tirer parti.

L'étude Nordicity met en évidence une nette concentration des revenus dans les principaux pôles de développement européens, les chiffres du PIB par pays révélant le contexte concurrentiel.

| Pays | Estimation des revenus du secteur |

|---|---|

| 🇫🇮 Finlande | 1,4 milliard d'euros |

| 🇬🇧 Royaume-Uni | 895 millions d'euros |

| 🇮🇪 Irlande | 868 millions d'euros |

| 🇪🇸 Espagne | 722 millions d'euros |

| 🇸🇪 Suède | 630 millions d'euros |

Autres marchés clés qui façonnent le paysage :

🇩🇪 Allemagne - Le plus grand marché de consommation au sein de l'UE, un écosystème d'édition solide

🇫🇷 France - Un acteur majeur de l'édition de jeux de milieu de gamme et le siège des activités européennes d'Ubisoft Mobile

🇬🇧 Royaume-Uni – Historiquement le plus grand marché du jeu vidéo en Europe ; notre récente analyse du Top 50 des développeurs de jeux britanniques de PocketGamer pour 2026 décrit en détail le paysage concurrentiel.

D'après Intel Market Research, le Royaume-Uni représente à lui seul 28 % de la valeur du marché régional, ce qui en fait le marché européen le plus important pour les développeurs soucieux de générer des revenus. L'Europe de l'Ouest, dans son ensemble, est considérée comme le leader incontesté, grâce à un taux de pénétration élevé de la 5G, une adoption quasi universelle des smartphones et une clientèle fortement disposée à effectuer des achats intégrés.

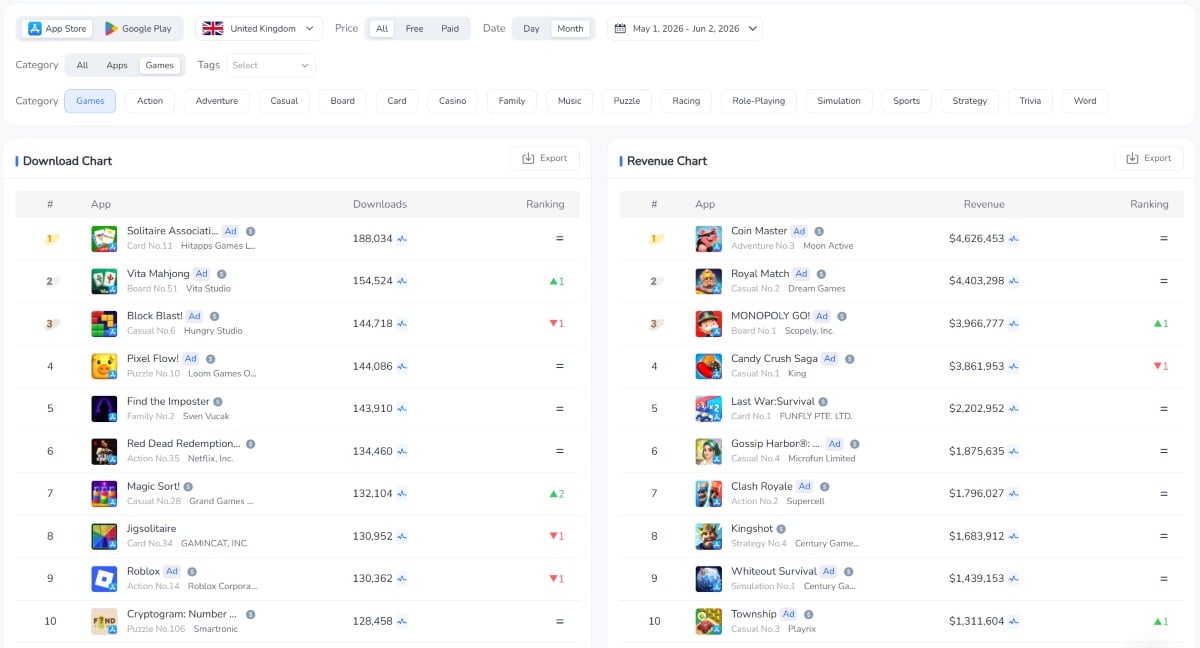

Analyse du marché des jeux mobiles au Royaume-Uni — Données sur les téléchargements et les revenus | Source : Rapport FoxData sur les revenus marketing des applications, mai 2026

Historiquement, les studios européens ont dominé certains genres, générant une forte valeur vie client (LTV) . Leur leadership s'étend de l'hyper-casual au hardcore, créant ainsi une base de revenus diversifiée qui protège l'écosystème des fluctuations liées à un seul genre.

- Jeux occasionnels et hyper-occasionnels : des studios européens comme Playrix (Estonie) et Voodoo (France) définissent le paysage mondial des jeux occasionnels. Les titres hyper-occasionnels restent le principal moteur de téléchargement sur les plateformes de téléchargement européennes, la monétisation par la publicité assurant des revenus stables.

- Stratégie et 4X - Le géant finlandais Supercell (Clash of Clans, Clash Royale, Brawl Stars) continue de définir la norme mondiale. Les jeux de stratégie européens figurent régulièrement dans le top 10 des ventes sur l'App Store et Google Play.

- Puzzle - Un taux de rétention élevé, une forte monétisation par achats intégrés (IAP) et un large attrait démographique font de ce genre le plus fiable en termes de revenus en Europe.

- RPG et jeux mid-core - Un segment en pleine croissance, bénéficiant d'une solide expertise en matière d'édition européenne, notamment grâce aux studios français et allemands. Le studio polonais CD Projekt apporte son savoir-faire en matière de RPG de niveau AAA sur mobile, témoignant de la maturité de ce segment.

- Esport mobile - Des titres comme PUBG Mobile et Clash Royale ont donné naissance à des scènes compétitives en Europe. Intel Market Research identifie les tournois organisés et les partenariats de diffusion en direct comme un « principal axe de croissance » sur le marché européen.

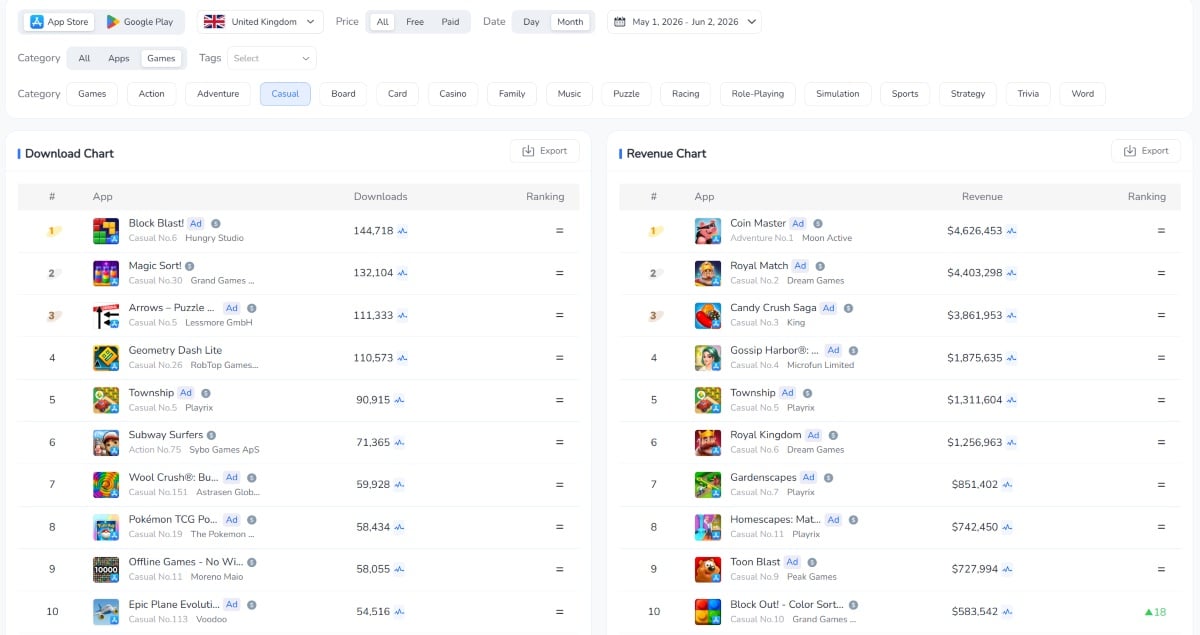

Données sur les jeux occasionnels et hyper-occasionnels au Royaume-Uni | Source : Rapport FoxData sur les revenus marketing des applications, mai 2026

📊 Point de vue de FoxData : Nos données par genre sur les marchés européens révèlent un élément crucial souvent négligé dans les rapports agrégés : la position dominante des genres en termes de revenus varie considérablement d’un pays à l’autre . Les jeux de stratégie dominent en Finlande et en Allemagne ; les jeux de réflexion sont en tête au Royaume-Uni et en France ; et les jeux hyper-casual génèrent le plus de volume en Europe du Sud et de l’Est. Cette fragmentation signifie qu’une stratégie de lancement paneuropéenne sans analyse des genres par pays entraînera systématiquement une mauvaise allocation des budgets d’acquisition d’utilisateurs. Les développeurs utilisant les outils ASO gratuits de FoxData peuvent évaluer les performances de chaque genre au niveau national avant d’investir dans la localisation.

Les données économiques confèrent la crédibilité nécessaire aux discussions au niveau de l'entreprise. Si vous présentez vos projets à des investisseurs, des partenaires ou des accords de co-développement en Europe, un PIB de 5,89 milliards d'euros – qui devrait atteindre 6,17 milliards d'euros d'ici 2028 – constitue un argument de poids pour amorcer la conversation et redéfinir le jeu mobile, non plus comme un simple « produit de divertissement », mais comme un secteur stratégique. Le fait que le jeu mobile représente 55 % du chiffre d'affaires mondial des jeux vidéo renforce encore cette idée : le mobile n'est plus un marché secondaire, mais bien le cœur du secteur.

Les marchés européens sont linguistiquement fragmentés. L'UE compte à elle seule 24 langues officielles, et les algorithmes de classement des plateformes de téléchargement d'applications privilégient les métadonnées, les captures d'écran et les avis des utilisateurs localisés dans chaque langue. Une approche unique en anglais sera systématiquement moins performante, d'autant plus que 300 millions d'Européens jouent à des jeux mobiles dans des dizaines de communautés linguistiques.

📊 FoxData Insight : Nos solutions de données pour agences ASO et ASA sont spécialement conçues pour aider les développeurs à suivre simultanément les performances des mots-clés dans plusieurs régions européennes. Vous disposez ainsi des informations concurrentielles nécessaires pour optimiser vos métadonnées pour les marchés allemand, français, espagnol, italien et autres marchés de l’UE, sans tâtonnement. Selon les données de notre plateforme, les titres localisés dans plus de 5 langues européennes surpassent systématiquement leurs concurrents anglophones de 2 à 4 fois en termes de classement dans leur catégorie sur ces marchés.

Les emplois liés aux jeux mobiles en Europe ne se concentrent pas chez une poignée d'éditeurs de premier plan. Répartis sur plus de 1 000 studios, ils concernent notamment :

• Agences de technologies publicitaires et d'acquisition d'utilisateurs menant des campagnes pour des jeux mobiles

• Les fournisseurs d'analyse aident les studios à comprendre le comportement des joueurs

• Les entreprises d'infrastructure fournissant des services de cloud, de CDN et de backend

• Studios d'assurance qualité, agences de localisation et sociétés de gestion de licences de propriété intellectuelle

Cet écosystème crée des opportunités de croissance B2B pour les entreprises d'outillage et de services au service des studios de jeux mobiles européens, et il indique que le vivier de talents pour les jeux mobiles est suffisamment important pour soutenir une expansion à long terme.

Si les efforts de plaidoyer du secteur aboutissent, les développeurs européens pourraient avoir accès à :

• Crédits d'impôt pour la recherche et le développement applicables aux investissements dans le développement de jeux vidéo

• Les subventions de l’UE pour les infrastructures numériques réduisent les coûts d’hébergement dans le cloud

• Des dispositifs de visas pour talents facilitant le recrutement international dans les studios européens

Pour les studios qui établissent des projections financières sur 3 à 5 ans, il est judicieux d'intégrer ces variables politiques dans leur planification de scénarios. L'implication croissante de la Commission européenne dans ce secteur indique que le jeu mobile passe d'une situation « toléré » à une situation « encouragée » dans le cadre politique.

Les 7,53 milliards d'euros de recettes générées par les studios européens proviennent d'un public mondial. Autrement dit, les développeurs européens sont en concurrence avec les studios nord-américains, asiatiques et, de plus en plus, moyen-orientaux pour attirer les mêmes joueurs. Pour s'imposer à l'échelle mondiale, il est indispensable de comprendre en détail les dynamiques de chaque marché.

Principales dynamiques concurrentielles issues des données de notre plateforme :

• Depuis fin 2025, la monétisation axée sur la fidélisation a supplanté les dépenses d'acquisition pures comme principal levier de croissance.

• Dans les principaux territoires d'Europe occidentale, les coûts d'acquisition d'utilisateurs dépassent désormais fréquemment 5 € par installation, ce qui fait de la découverte organique via l'ASO une stratégie essentielle de maîtrise des coûts.

• Selon Intel Market Research, les services de cloud gaming connaissent une croissance de 45 % et l'intégration de l'IA dans le développement de jeux atteint 52 %. Ces deux tendances vont redéfinir la dynamique concurrentielle en abaissant les barrières techniques à l'accès à des expériences mobiles de haute qualité.

📊 Point de vue de FoxData : La convergence du déploiement de la 5G (qui couvre désormais plus de 70 % de la population européenne), de la croissance du cloud gaming et de la personnalisation pilotée par l’IA réduit l’avantage concurrentiel des jeux mobiles à forte valeur ajoutée . Le nouvel atout concurrentiel réside dans l’analyse des données : comprendre quels marchés, genres et mots-clés offrent la voie la plus efficace vers des revenus durables. Nos analyses marketing pour applications de jeux offrent une visibilité marché par marché, remplaçant l’intuition par des données probantes.

Avant de pénétrer ou de développer un marché européen, vous avez besoin de données de référence concurrentielles fiables. Cela inclut :

• Estimations des téléchargements et des revenus pour votre catégorie et vos concurrents

• Données de classement des mots clés dans les zones ciblées

• Évaluation et sentiment des avis sur les différentes plateformes de téléchargement d'applications

• Fréquence des mises à jour et schémas de lancement de fonctionnalités des principaux concurrents

Les solutions d'analyse de jeux mobiles de FoxData offrent toutes ces informations dans un tableau de bord unique, avec une couverture à la fois de l'Apple App Store et du Google Play Store sur les marchés européens.

Sur les marchés européens, la localisation ASO offre généralement le meilleur retour sur investissement, car la plupart des studios internationaux sous-investissent dans ce domaine. Avec 24 langues officielles de l'UE et des comportements d'achat sur les plateformes de téléchargement d'applications culturellement distincts selon les marchés, la localisation n'est pas un simple atout : c'est le principal levier de croissance.

Éléments clés de localisation :

• Optimisation des mots clés du titre et du sous-titre par langue

• Captures d'écran et vidéos de prévisualisation adaptées au contexte culturel

• Des descriptions localisées qui correspondent à l'expérience dans l'application

• Réponse active aux avis dans les langues locales (signale la qualité à la fois pour les utilisateurs et pour l'algorithme)

Nos outils ASO gratuits peuvent vous aider à démarrer sans frais une recherche de mots clés sur les marchés européens et à identifier les lacunes que vos concurrents n'ont pas comblées.

Le succès sur le marché européen ne se mesure pas à l'échelle continentale, mais à l'aune des performances de chaque marché. Les indicateurs clés de performance (KPI) qui comptent :

| Indicateurs clés de performance (KPI) | Pourquoi c'est important en Europe |

|---|---|

| Classement par catégorie et par pays | Le classement en Allemagne, en France et en Espagne peut varier considérablement : le meilleur jeu de stratégie finlandais peut se classer au-delà de la 50e place en Espagne. |

| Score de visibilité des mots clés par région | Chaque marché linguistique présente des comportements de recherche et une intensité de concurrence par mots-clés différents. |

| Taux de conversion (page du magasin à installer) | Les préférences culturelles influencent la performance créative ; ce qui fonctionne en Suède peut ne pas fonctionner en Italie |

| Note attribuée par marché | Les attentes des utilisateurs varient ; les avis négatifs se concentrent souvent localement en raison des lacunes de localisation. |

| Revenu par installation par marché | Le revenu moyen par utilisateur (ARPU) varie de 3 à 5 fois entre l'Europe du Nord et l'Europe du Sud ; le budget alloué aux agents de trafic doit en tenir compte. |

Les outils d'analyse d'applications et de recherche de métriques de performance ASO de FoxData vous offrent cette granularité sans vous obliger à construire des pipelines de données personnalisés.

Pour les grands studios, agences et équipes d'analyse qui ont besoin d'intégrer des données de marché dans des tableaux de bord propriétaires ou des systèmes de BI, l'accès programmatique aux données devient essentiel.

📊 FoxData Insight : Notre API App Data offre un accès structuré aux données des boutiques d’applications (classements, avis, performances des mots-clés, etc.) et vous permet de créer des systèmes de surveillance automatisés pour suivre à grande échelle les performances du marché européen. Avec plus de 1 000 studios en concurrence à travers l’Europe et un marché qui devrait atteindre 28,4 milliards de dollars d’ici 2030 (selon Intel Market Research), la collecte manuelle de données n’est plus envisageable pour les entreprises compétitives.

Il est important d'analyser avec honnêteté ce que les chiffres de l'impact économique reflètent et ne reflètent pas :

Ce que les données capturent bien :

✅ Revenus directs générés par les sociétés de jeux mobiles dont le siège social est en Europe

✅ Effets multiplicateurs sur l'emploi grâce aux dépenses de la chaîne d'approvisionnement

✅ Contribution économique importante au PIB européen

Ce que les données sous-estiment probablement :

⚠️ Surplus du consommateur : la valeur ajoutée que les acteurs retirent de leur investissement.

⚠️ Effets d'entraînement intersectoriels : le rôle du jeu mobile dans l'adoption des smartphones, l'infrastructure des paiements mobiles et la justification des investissements dans la 5G

⚠️ Contributions à l'économie informelle : créateurs de contenu, streamers et gestionnaires de communauté qui tirent des revenus des écosystèmes de jeux mobiles sans être des employés officiels

⚠️ Marchés européens hors UE - Le Royaume-Uni après le Brexit, la Norvège, la Suisse et la Turquie sont des marchés mobiles importants qui ne sont pas pleinement pris en compte dans le cadre de contribution économique axé sur l'UE.

Ce que les données omettent stratégiquement :

L'étude Nordicity est orientée vers la défense des intérêts des acteurs du secteur, ayant un agenda politique. Ce n'est pas une critique, mais un élément de contexte. Les chiffres sont crédibles et défendables, mais structurés de manière à plaider le plus efficacement possible en faveur d'un traitement politique favorable. Les promoteurs doivent considérer ces données comme une estimation minimale fiable plutôt que comme une mesure précise.

📊 Point de vue de FoxData : Si les études d’impact économique agrégées sont précieuses pour le plaidoyer politique, elles ne remplacent pas les informations opérationnelles dont les développeurs ont besoin pour être compétitifs. Le fossé entre « le marché européen représente 5,89 milliards d’euros » et « mon jeu de puzzle devrait cibler l’Allemagne en priorité, avec la stratégie de mots-clés X » est comblé par les données au niveau de la plateforme — celles que nos outils fournissent pour chaque application, catégorie et mot-clé. Le rapport Nordicity vous donne une idée de l’immensité du marché ; les outils ASO de FoxData vous indiquent où se trouvent les opportunités.

Le fait que l'Agence France-Presse (AFP), l'une des trois principales agences de presse mondiales, ait diffusé ces données sur l'impact économique du secteur indique que l'information dépasse désormais le cadre de la presse spécialisée. Lorsqu'une agence de presse internationale traite les données économiques relatives aux jeux mobiles comme une information économique grand public, cela témoigne d'une véritable reconnaissance institutionnelle de l'importance de ce secteur.

La diffusion par l'AFP, la forte présence de la presse spécialisée et l'engagement important sur LinkedIn laissent présager que ces données seront prises en compte lors des discussions politiques au niveau de la Commission européenne. Cette approche est délibérée : elle vise à aider les décideurs politiques à comprendre la valeur économique de l'écosystème du jeu mobile et, par extension, pourquoi il mérite un investissement stratégique plutôt qu'une indifférence réglementaire.

Pour les développeurs et les éditeurs : c’est le moment de vous impliquer auprès des associations professionnelles, de participer aux consultations politiques et de faire entendre votre voix aux côtés des grands acteurs qui le font déjà. Le cadre réglementaire en cours d’élaboration – concernant les crédits d’impôt recherche et développement, la mobilité des talents et l’infrastructure numérique – définira le paysage concurrentiel pour la prochaine décennie.

Les données relatives à l'impact économique sont essentielles : elles quantifient ce que l'industrie du jeu mobile sait intuitivement depuis longtemps : les jeux mobiles constituent une force économique majeure en Europe, et non une simple catégorie de divertissement. Avec 300 millions de joueurs, 63 000 emplois et une contribution de 5,89 milliards d'euros à l'économie européenne – un chiffre qui devrait atteindre 6,17 milliards d'euros d'ici 2028 –, le secteur a toute sa place dans les instances décisionnelles.

Pour les studios et les éditeurs qui se font concurrence sur ce marché, les implications stratégiques sont claires :

L’expansion européenne repose sur une analyse approfondie des données : la connaissance du marché est essentielle, et non une simple option. La différence entre l’écosystème finlandais (1,4 milliard d’euros) et les marchés émergents d’Europe centrale ne se limite pas au chiffre d’affaires ; elle englobe également la dynamique concurrentielle, les coûts d’acquisition d’utilisateurs et les modèles de monétisation, autant d’éléments qui nécessitent une analyse fine.

• L'optimisation pour les moteurs de recherche d'applications (ASO) est le levier le plus rentable sur un marché linguistiquement fragmenté qui compte 300 millions de joueurs répartis dans une vingtaine de langues. Les jeux qui investissent dans l'optimisation multilingue surpassent systématiquement ceux qui ne le font pas.

• Les facteurs politiques favorables sont bien réels – suivez l’évolution de la réglementation qui pourrait modifier votre structure de coûts, des crédits d’impôt pour la R&D aux cadres de mobilité des talents.

La concurrence s'intensifie : avec un marché qui devrait atteindre 28,4 milliards de dollars d'ici 2030 et des technologies d'IA et de cloud connaissant une croissance de 45 à 52 %, les studios européens sont devenus des acteurs mondiaux incontournables. Pour rivaliser avec eux, il leur faut des outils performants.

Que vous soyez un studio basé à Berlin ciblant le marché américain, ou un éditeur américain cherchant à localiser son application pour l'Europe occidentale, les outils que vous utilisez pour comprendre et optimiser votre présence sur les plateformes de téléchargement d'applications définiront votre position concurrentielle.

📊 Commencez par les données. Commencez par FoxData. Des outils ASO gratuits pour l'exploration initiale du marché aux suites complètes d'analyse de jeux pour les studios en pleine croissance, FoxData fournit les informations sur les boutiques d'applications dont vous avez besoin pour être compétitif sur le marché européen des jeux mobiles, qui représente 5,89 milliards d'euros, et au-delà.

L'ensemble du contenu, de la mise en page et du code source de toutes les sections du blog FoxData appartiennent à l'équipe technique et de contenu originale. Toute reproduction et référence doit indiquer la source et le lien de manière visible, sous peine de poursuites judiciaires.

Sources : Nordicity / Mobile Matters : L'impact des jeux mobiles en Europe (juin 2025) ; Intel Market Research - Rapport sur le marché européen des jeux mobiles ; Rapport sur les revenus du marketing d'applications de FoxData (mai 2026) ; Agence France-Presse (AFP) ; PocketGamer ; GameReactor ; WNHub.

© 2020-2026 FoxData. All Rights Reserved.